「障害福祉サービス」や「児童通所支援&児童入所支援」の利用者負担(利用料金)には、前年や前々年の収入に応じた月額上限が設定されています。

ほとんどの人は自己負担額0円(無料)で利用できますが、年収が高い人は月額最大37,200円を支払う必要があります。

「生活保護受給者」または「住民税非課税」なら、利用者負担は月額上限0円(=無料)です。

無料になる年収目安は?

ざっくり住民税非課税になる年収100万円以下が無料になる目安です。確定申告などで障害者控除を申告していれば所得要件にも該当し年収204万円以下となります。住民税は個々で計算するので世帯収入は合算しません。後で紹介する計算ツールでは、年収の種類や扶養等の控除を設定して、もう少し正確に判定できます。

↓おすすめ1位の就労移行支援事業所

リタリコがやばい!本当の評判と就職実績は〇〇だった!

住民税課税世帯は有料ですが、負担が大きくなりすぎないよう、月々の自己負担上限額が決められています。

世帯変更などあった場合は、市町村等の判断により利用者負担が見直されることもあります。

| 利用者 | 市町村民税 | 負担上限月額 | |

|---|---|---|---|

| 一般1 | 18歳以上 ※1 | 所得割の世帯合計16万円未満 ※2 | 9,300円 |

| 18歳未満 ※3 | 所得割の世帯合計28万円未満 | 4,600円 or 9,300円 | |

| 一般2 | いずれも | 上記以外 | 37,200円 |

利用者が「18歳以上なら年収600万円」「18歳未満の障害児なら年収900万円」が月額上限37,200円になるざっくりとした目安です(※1)。

↓【IT特化】おすすめ就労支援

AIやデータサイエンスが学べる就労移行支援【Neuro Dive】![]()

37,200円は高いと感じるかもしれませんが、上記はあくまで「毎月の上限」です。実際には、上限以下の実費が利用者負担となります。

利用料の実費は、施設やサービスごとに異なる「1日の利用料」を用いて、以下の計算式で算出されます。

利用者負担の計算方法

自己負担額 = 1日の利用料 × 利用日数

例えば「1日の利用料500円で月に10日」「負担上限9,300円/月」なら、その月は5,000円しか掛かりません。

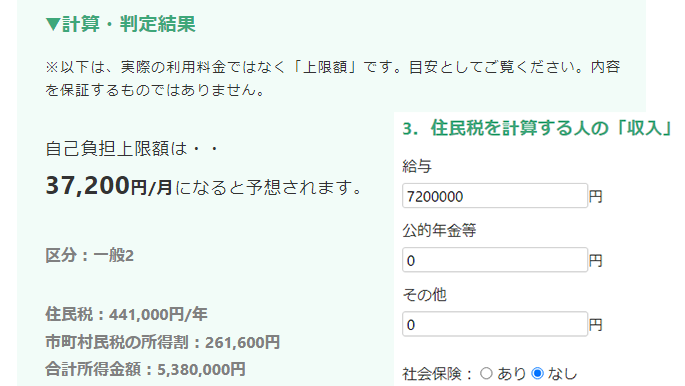

↓「非課税判定」や「負担上限額がいくらか」を知るには、住民税の計算が必要ですが‥計算方法が複雑なのでシミュレーションツールを作りました。

負担上限0円で無料です。数字は半角で入力してください。

※よくわからない欄は、そのままで構いません。

以下本文では、障害福祉サービス等の「利用者負担のしくみ/計算方法」や「世帯範囲」「上限管理」「9つの減免制度」など解説をします。

当記事では、障害者総合支援法の障害福祉サービス、児童福祉法の児童通所支援/児童入所支援をまとめて「障害福祉サービス等」と表記することとします。

| リタリコワークス | 全国No.1の就職実績(※1) コミュ障OK!在宅利用可!最大手で非常に評判がいい!1か月の就職例も |

|---|---|

| ニューロダイブ | 【IT特化・AI】未経験OK!在宅ワークも IT系の就職に非常に強い!年収500万の例も |

| ココルポート | 昼食無料+交通費支給 |

| atGPジョブトレ | 就職率97%!満足度95% |

| ミラトレ | 就職率95%!大企業などの就職先 |

IT/デザイン/事務職を目指せる

(PCスキルが身につく!短時間OK)

障害福祉サービス等の利用者負担額【Q&A】

利用料の理解が誤っていると「大丈夫だと思っていたのに料金発生した!」となる可能性もあります。

特に世帯範囲や計算方法には注意してください。

Q1. いつの収入が影響する?

A. 障害福祉サービスを受ける年度の住民税で上限負担額が決定されるので、前年や前々年の収入が影響します。

収入の時期との関係は、以下の通りです。

| 審査のタイミング | ||

|---|---|---|

| 1~3月 | 4~6月 | 7~12月 |

| 今年度の住民税 | 前年度の住民税 | 今年度の住民税 |

| おととし1~12月の収入 | おととし1~12月の収入 | 前年1~12月の収入 |

住民税が未確定の4~6月は、前年度の住民税額により判定されます。

一度、利用者負担の上限額が決定した後は、基本的には年1回ずつ見直されることになっています。

就労移行支援

Q2. どのサービスも自己負担上限額は同じ?

A. 基本的には全サービスで共通しています。

冒頭の表で説明した通り、いずれのサービスも所得に応じて、月額「0円」「9,300円or4,300円」「37,200円」の3段階に分かれています。

「無料になるか?」は全サービス同じ基準ですが、課税世帯の場合はサービスによって「9,300円or4,300円」が変わったり、例外的に37,200円になったりするので注意してください。

利用者負担上限額は、以下の支援サービスで適用されます。

- 障害福祉サービス

【訓練等給付】就労移行支援、就労継続支援A型、就労継続支援B型、就労定着支援、自立訓練(機能訓練/生活訓練)、自立生活援助、共同生活援助、【介護給付】居宅介護(ホームヘルプ)、重度訪問介護、同行援護、行動援護、重度障害者等包括支援、短期入所(ショートステイ)、療養介護、生活介護、施設入所支援

- 児童通所支援/児童入所支援

【障害児通所支援】放課後等デイサービス、児童発達支援、医療型児童発達支援、居宅訪問型児童発達支援、保育所等訪問支援、【障害児入所支援】福祉型障害児入所施設、医療型障害児入所施設

ちなみに国や自治体から各障害者施設に支払われる給付金を「訓練等給付費」「介護給付費」「障害児通所給付費」「障害児入所給付費」と呼びます。

↓【先端IT】おすすめ就労支援

AIやデータサイエンスが学べる就労移行支援【Neuro Dive】![]()

Q3. 住民税の計算は個人ごと?世帯ごと?

A. 住民税(市町村民税)の計算は、世帯員の個人の収入ごとに行われます。

例えば、父、母、子の3人家族の場合を考えてみましょう。

父の住民税は「父の収入」のみを用いて計算し、父の住民税額が算出されます。同じく母や子も、それぞれの収入から、それぞれの住民税額が算出されます。

「父+母+子」で収入を合算して、世帯単位で税金を算出するわけではありません。

就労移行支援

Q4. 世帯の範囲はどこまで?

A. 障害福祉サービス等においての「世帯」は「障害者本人と配偶者」または「保護者の属する住民基本台帳上の世帯」です。

利用者が18歳以上の場合、一般的な「世帯」とは範囲が異なるので注意してください。

| サービス受ける人 | 世帯の範囲 |

|---|---|

| 18歳以上の障害者(※1) | 障害者本人と配偶者 |

| 18歳未満の障害児 | 保護者の属する住民基本台帳上の世帯 |

例えば、以下のようなAさん家族がいたとします。

| Aさんの父 | 課税(所得割額20万円) |

|---|---|

| Aさん | 非課税 |

| Aさんの妻 | 非課税 |

| 子(16歳) | 課税(所得割額10万円) |

※所得割額は市町村民税の所得割額とします。

※Aさんは18歳以上とします。

Aさんが障害福祉サービス等を受ける場合、世帯員は「Aさん」と「妻」の2人なので「2人とも非課税」→「非課税世帯(自己負担額0円)」となります。

利用者が18歳以上の場合、親や兄弟、子、祖父母などの課税状況は関係ありません。

一方、Aさんの父がサービス利用者なら、配偶者がいないので世帯員は本人のみです。「所得割額の合計16万円以上」なので自己負担上限額は37,200円/月となります。

Aさんの子がサービスを受ける場合は、住民基本台帳(住民票)の世帯範囲になるので「父」「Aさん」「妻」「子」が世帯員となります。

その場合、「所得割額の合計28万円以上」なので、利用者負担額の上限は37,200円となります。

↓【IT特化】おすすめ就労支援

AIやデータサイエンスが学べる就労移行支援【Neuro Dive】![]()

Q5. 非課税世帯は「世帯員全員が非課税」という意味?

A. 世帯員全員が非課税で「非課税世帯」です。

障害福祉サービス等の利用者負担の区分には「非課税世帯」や「所得割〇万円未満の世帯」という表現が使われています。解釈は以下の通りです。

| 世帯の区分 | 課税状況 |

|---|---|

| 非課税世帯 | 世帯員全員が非課税 |

| 所得割〇万円未満の世帯 | 世帯員の所得割合計が〇万円未満 |

※生活保護の場合は、生活保護受給している人がいる世帯=生活保護世帯となります。

世帯員の中に、1人でも課税者がいれば「非課税世帯」ではありません。

「Q3」「Q4」をまだご覧になっていない方は、読んでいただくと「世帯範囲」への理解が深まると思います。

就労移行支援

Q6. 利用料金の支払い方法は?

A. 障害者支援施設にもよりますが、口座振替や現金徴収にて行われます。

詳しくは支援を受ける各事業所へお問い合わせください。

Q7. 複数サービスや複数人が利用した場合は?

A. 一人が複数サービスを利用した場合、利用料は合算された金額が上限額におさまるよう調整されます(複数人の場合は後述)。

例えば、利用者負担上限額9,300円のBさんを考えてみましょう。

| サービス/施設 | 利用料金|月額 | |

|---|---|---|

| Bさん | X施設 | 7,000円 |

| Y施設 | 6,000円 |

上記の場合

7,000円 + 6,000円 = 13,000円

となり、自己負担上限を超えます。

なので、支払う必要があるのは、上限額の9,300円のみです。

世帯内の複数人が利用する場合

世帯内の複数人が障害福祉サービス等を利用する場合は、より広い範囲の料金も含め「高額障害福祉サービス等給付費」として基準額を超えた金額が支給されます(詳細は後の「~減免9つ」で解説)。

一人で複数サービスを利用する場合も、上記の「高額障害福祉サービス等給付費(または高額障害児(通所)給付費)」の対象となることがあります。

↓【IT特化】おすすめ就労支援

AIやデータサイエンスが学べる就労移行支援【Neuro Dive】![]()

Q8. 利用者負担の上限額管理とは?

A.複数施設を利用する際に、上限額を超えないよう施設間で利用料を調整することをいいます。

複数の障害者施設を利用し、かつ利用料金の合計が上限額を超えそうな場合、市町村が対象者として認定します。

利用者も「届出書の記入や提出」「上限額管理の依頼」など、やることがあります。

流れは以下の通りです。

- 1.市町村が対象者に届出書を交付

市町村がサービス支給決定時に、対象者を認定して「上限管理依頼(変更)届出書」を利用者に交付。(※1)

- 2.利用者が施設に上限管理を依頼

利用者が届出書を持って上限管理を施設に依頼し、必要事項を記入してもらう。

- 3.利用者が届出書と受給者証を市町村に提出

自身や施設が記入した届出書と受給者証を市町村の障害福祉課等に提出。

上限管理を行う施設は「原則、契約日数の多い事業所」などのルールがあります。

施設側が「管理を依頼すべき事業所」の優先順位のルール等を把握しているので、よく利用する施設に相談してみましょう。

就労移行支援

Q9. 医療費にも負担上限がある?

A.サービス費と同じく、医療費でも住民税の課税状況ごとに自己負担上限額が決められています(応能負担)。

「療養介護」「医療型児童発達支援」「医療型児童入所施設」など、医療のある支援では「サービス費+医療費+その他の費用」が必要です。

| 世帯 | 収入状況 | 区分 |

|---|---|---|

| 生活保護 | 生活保護を受給中 | 生活保護 |

| 市町村民税非課税 | 本人や保護者の年収が80万円以下(※1) | 低所得1 |

| 本人や保護者の年収が80万円超(※1) | 低所得2 | |

| 市町村民税課税 | 本人が18歳以上の障害者なら、世帯員の市町村民税所得割額の合計が16万円未満(※2) | 一般1 |

| 本人が18歳未満の障害児なら、世帯員の市町村民税所得割額の合計が28万円未満 | 一般1 | |

| 上記に当てはまらない | 一般2 |

※この表での「本人」は障害福祉サービスを受ける人を指すとします。

※1:ここでの収入は障害年金や障害手当等の非課税所得も含めて計算。

※2-1:入所施設利用者(20歳以上)、グループホーム利用者(18歳以上)は、生活保護や非課税でなければ、所得割額の合計が16万円未満でも「一般2」となります。

※2-2:18歳~19歳の入所施設利用者は「18歳未満の障害児」と同じ基準(市町村民税の合計所得割額28万円)で判定してください。

※市町村民税の所得割額はシミュレーションツールで算出できます。

「低所得」「一般1」「一般2」の判定は、サービス費の判定と同様なので、冒頭で紹介した「計算ツール」で判定できます。

区分だけ確認したら、次の表で医療費の負担上限もわかります。

| 区分 | 自己負担上限(月額) | |

|---|---|---|

| サービス費 | 医療費 | |

| 生活保護 | 0円 | 0円 |

| 低所得1 | 0円 | 15,000円 |

| 低所得2 | 0円 | 24,600円 |

| 一般1(※1) | 4,600円 | 40,200円 |

| 一般1(※2) | 9,300円 | 40,200円 |

| 一般2 | 37,200円 | 40,200円 |

※1:18歳未満の障害児の場合。入所施設利用者除く。

※2:18歳以上の通所施設・ホームヘルプ利用者と、20歳未満の入所施設利用者の場合。

※参考:厚生労働省「利用者負担認定の手引きp13|令和5年4月版」

上記に加えて、独自のルールを設けている自治体もあります。

Q10. サービス利用料以外の費用は?

A. サービスによっては、通常の利用料のほかに、昼食代、おやつ代、消耗品代、食事代、光熱水道費、医療費、家賃などの実費負担が発生します。

次で述べる減免措置で、費用が低減されるものもあります。

↓【先端IT】おすすめ就労支援

AIやデータサイエンスが学べる就労移行支援【Neuro Dive】![]()

障害福祉サービス等の利用者負担の減免9つ

利用者負担や実費負担の「減免制度」を9つ紹介します。

- 1.高額障害福祉サービス等給付費

- 2.食費・光熱水費の減免

- 3.グループホーム家賃の軽減

- 4.通所施設の食費負担軽減

- 5.医療型個別減免

- 6.収入の大幅減などによる減免

- 7.生活保護への移行防止

- 8.就学前の発達支援の無償化

- 9.障害児通所支援の多子軽減措置

自治体によっては、上記以外にも独自に減免制度を用意しているところがあります。

詳細や申請については、市町村役場の障害福祉課へご相談ください。

就労移行支援

1.高額障害福祉サービス等給付費

対象者:所得制限なし

世帯内の複数人がサービスを利用するケースなどで、利用者負担の合計が基準額(※1)を超えた場合、超えた分が申請により払い戻されます。

合算対象は、障害福祉サービス、介護保険サービス、補装具、障害児入所支援、障害児通所支援などの費用です。

詳細や様々なケース例での計算方法が「厚生労働省(令和7年7月利用者負担認定の手引き|p40~)」で紹介されています。

2.食費・光熱水費の減免

対象者:20歳以上→生活保護、低所得世帯。20歳未満→所得制限なし。

施設入所者の食費や光熱水費の実費負担が、補足給付金によって軽減されます。

3.グループホーム家賃の軽減

対象者:生活保護、低所得世帯

上限1万円/月まで、家賃が実費負担されます。

市町村によっては、上乗せして補助が出ることもあるので各HPをチェックしてみてください。

↓【先端IT】おすすめ就労支援

AIやデータサイエンスが学べる就労移行支援【Neuro Dive】![]()

4.通所施設の食費負担軽減

対象者:生活保護、低所得、一般1(グループホーム利用者の所得割16万円未満を含む)世帯

通所施設で提供された食事の費用が、1/2~1/3になります。

弁当等の持参や、外食は対象外です。

5.医療型個別減免

対象者:20歳以上→低所得世帯が対象。20歳未満→所得制限なし。※医療型児童発達支援は対象外。

療養介護や医療型障害児入所施設を利用する場合、福祉分自己負担相当額と医療費、食事療養費を合算して上限額が設定されまず。

6.収入の大幅減などによる減免

対象者:「災害で損害を受けた」または「生計を支える人の大幅な収入減」などの世帯

「震災」「風害」「水害」「火災」などの災害や

生計を支える人の「死亡」「失業」「廃業」「長期の入院」「心身の障害」「不作・不漁」などで収入が大きく減った場合など

利用者負担額が猶予・減額・免除されることがあります。

7.生活保護への移行防止

対象者:主に低収入世帯

その他の減免措置を用いても、利用者負担が原因で生活保護の基準に達してしまう場合

自己負担上限額や、その他の実費負担が、生活保護にならない程度に引き下げられます。

↓【IT特化】おすすめ就労支援

AIやデータサイエンスが学べる就労移行支援【Neuro Dive】![]()

8.就学前障害児の発達支援の無償化

対象者:満3歳以上の小学校就学前の児童がいる世帯

障害児(3歳~5歳)の児童発達支援等の利用者負担が無料となります。

↓対象サービス

- 児童発達支援

- 医療型児童発達支援

- 居宅訪問型児童発達支援

- 保育所等訪問支援

- 福祉型障害児入所施設

- 医療型障害児入所施設

対象期間は「満3歳になって初めての4月1日から3年間」です。

手続きは、特に必要ありません。

9.障害児通所支援の多子軽減措置

対象者は以下の通りです。

- 小学校就学前児童が2人以上いる通所給付決定保護者

- 市町村民税所得割合算額が77,101円未満の世帯(※1)に属し、児童が2人以上いる通所給付決定保護者

算定結果が元々の自己負担上限額より低ければ、利用者負担額の上限が引き下げられます。

まとめ

最後まで読んでいただきありがとうございます。

就労支援、ヘルパー、ショートステイ、訪問介護など・・

障害者支援や障害児支援には、様々なサービスがありますが、費用が低額に抑えられるのは、ありがたいですよね。

当記事の内容が、少しでも役に立ったなら幸いです。

↓【IT特化】おすすめ就労支援

AIやデータサイエンスが学べる就労移行支援【Neuro Dive】![]()

就労移行支援